지난 번에는 청년버팀목 전세대출과 전세집 구하는 과정을 살펴봤었는데요.

이번에는 버팀목 전세대출 종류 중에서

청년전용 버팀목전세대출, 신혼가구 전용 버팀목 전세대출과

신생아 특례 버팀목 전세대출에 대한 차이점들을 살펴보겠습니다.

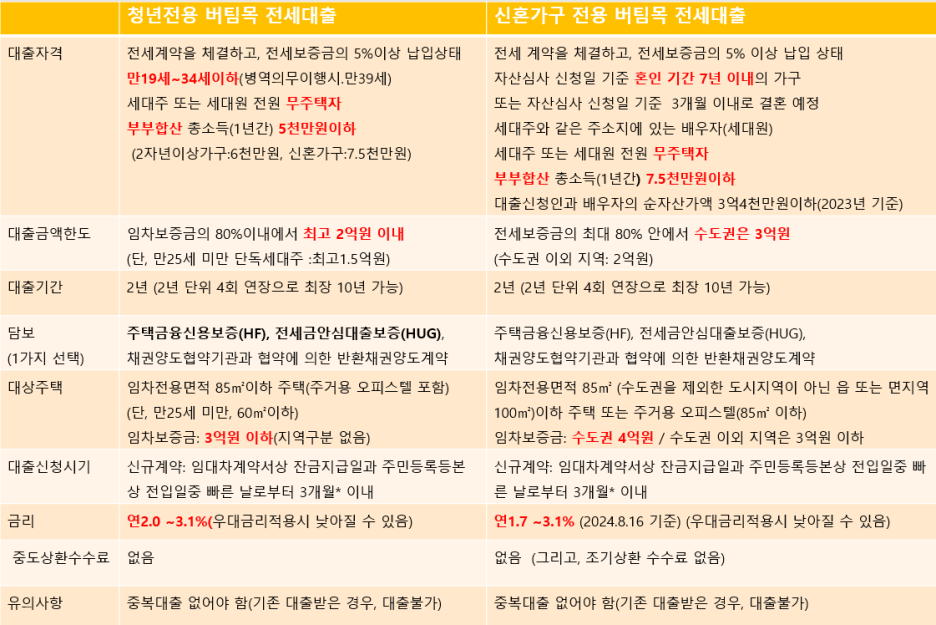

먼저, 청년전용버팀목 전세대출과 신혼가구 전용 버팀목 전세대출을 비교해 볼까요.

전체적인 표는 위와 같습니다.

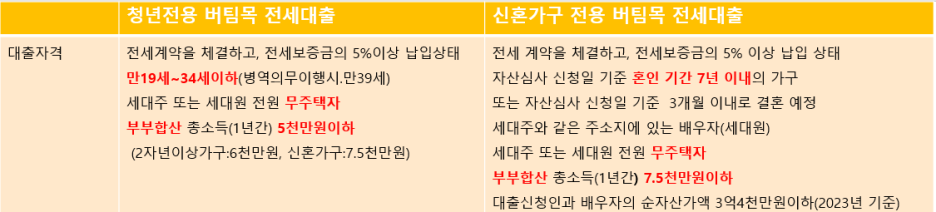

세부적으로 대출 자격으로는 모두 무주택자 기준이고,

청년 버팀목은 만34세 나이제한이 있으며, 부부합산 총소득 5천만원이하입니다.

(2자녀와 신혼가구는 금액이 좀더 높습니다.)

신혼가구 전용 버팀목은 혼인기간이 7년이내 기준이며, 부부합산 총소득이 7.5천만원이하입니다.

대출한도에서는

청년전용 버팀목이 최고 2억원(임차보증금의 80%이내)이고, 대상주택의 임차보증금이 3억원이하입니다.

그러니까, 전세집의 임차보증금이 3억이라면, 이것의 80%는 2.4억원이 되는데,

대출은 2억원까지만 된다는 말입니다.

신혼가구 전용 버팀목은 대출한도가 수도권은 3억원(임차보증금의 80%)이고,

대상주택의 임차보증금은 수도권4억원까지입니다.

신혼가구 전용버팀목이 조금 더 높네요.

그리고, 대상주택은 면적제한이 있으니, 참고하세요.

다음으로 대출기간과 담보는 둘다 동일합니다.

대출기간은 2년이고, 최장 10년까지 연장됩니다.

대출담보는 3가지가 있는데, 보통 전세금안심대출보증(HUG)와 주택금융신용보증(HF) 중에서

선택합니다.

금리부분에서는 신혼가구 전용 버팀목이 조금더 낮아 유리합니다.

둘 다 중도상환수수료는 없습니다.(KB은행 기준입니다.)

그리고, 기존에 다른 대출을 받은 경우, 대출이 불가하다는 점에 유의해야 되겠습니다.

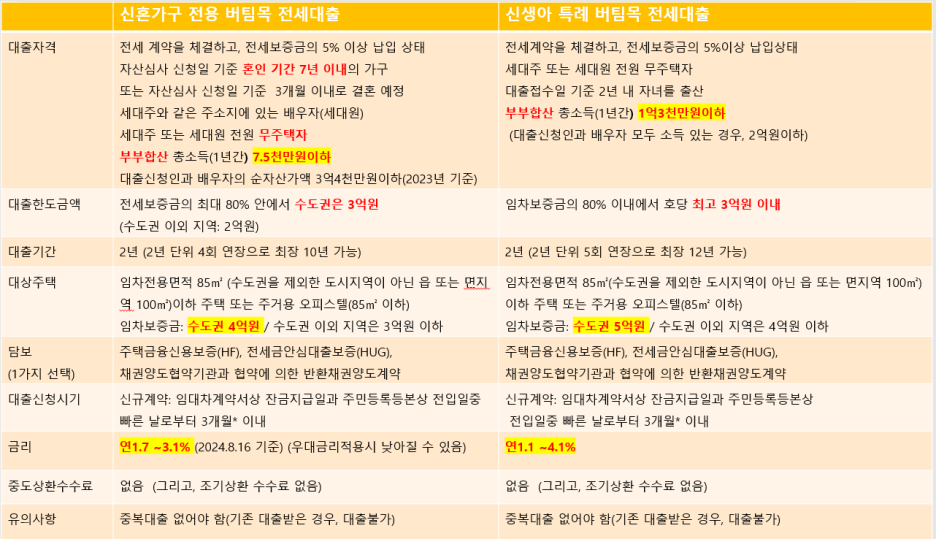

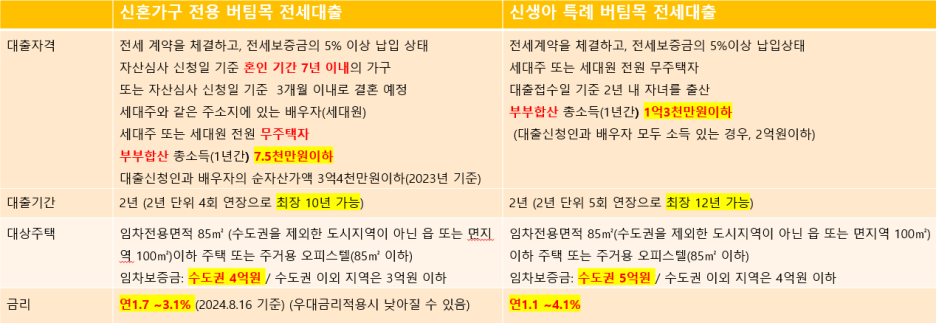

이번에는 신혼가구 전용 버팀목 전세대출과 신생아 특례 버팀목 전세대출에

대해 차이점을 살펴보겠습니다.

두 전세대출이 비슷한 점이 많은데, 차이나는 부분을 중점으로 종합해 보겠습니다.

신생아특례 버팀목이 부부합산 소득에서 1억3천만원으로 높고,

대상주택의 임차보증금에서도 수도권 5억원으로 조금 높으며,

금리에서도 연1.1 ~4.1%로 좋은 조건입니다.

여러모로 신생아 특례 버팀목 전세대출이 유리한 조건이 될 수 있겠습니다.

위의 자료는 KB은행의 청년전용버팀목전세대출, 신혼가구전용버팀목전세대출, 신생아특례 버팀목전세대출

링크자료를 정리한 내용이니, 참고하셔서 대출하시는데 착오없으시길 바랍니다.

아마 청년전용 버팀목전세대출을 받고 있는 분이라면,

더 좋은 조건으로 대출하기 위해

신혼가구 전용 또는 신생아 특례 전세대출로 대환대출을 고려해 볼 수 있겠습니다.

버팀목 대출 위한 팁

버팀목전세대출하기 힘들다고 얘기합니다.

주택도시기금이 디딤돌 대출로 빨리 소진되고,

또한 버팀목전세대출은 여러가지 손이 많이 가고,

실적으로 잡히지 않는 것이라 취급하기 꺼려한다고 합니다.

그래서, 가급적 버팀목 전세대출을 잘 받으려면,

주거래은행이며 전세집과 가까운 은행에 가기를 권하고,

(상환능력에 대한)소득증빙서류를 잘 챙겨서,

대출하고자하는 금액을 정확히 제시하면서 상담하기를 권한다고 합니다.

그리고, 한 군데만 가지 말고, 발품을 팔아 여러군데를 가서 알아보는게 좋다고 하니 대출하는데 참고하세요.

감사합니다.